Irene Asha Tirkey

Irene Asha TirkeyNov 25 - 3:00 Minutes

Europe and Central Asia (ECA) Region is Proactive in Adopting FinTech Innovations

FinTech has an enormous aptitude for financial efficiency and inclusion accumulations in Europe and Central Asia (ECA). FinTech solutions bridges gaps between the issues of the users not addressed by traditional financial service providers. While in some cases, it includes latent demands arising in connection with the growing digital economy. Thanks to technology like high mobile phone and internet access levels, new FinTech models can offer an opportunity to approach the unmet calls for financial services.

Efficiency gains are the key benefits resulting from FinTech solutions. Customers can be served more efficiently by leveraging data and new delivery channels or different business models and processes. Also, cross-cutting technological developments like DLT and AI can lead to cost-efficiency by expanding production function cost reductions to the back-office. On the other hand, regulators can also benefit from big data analytics to enhance the effectiveness and efficiency of regulatory and compliance requirements.

Addressing financial sector challenges

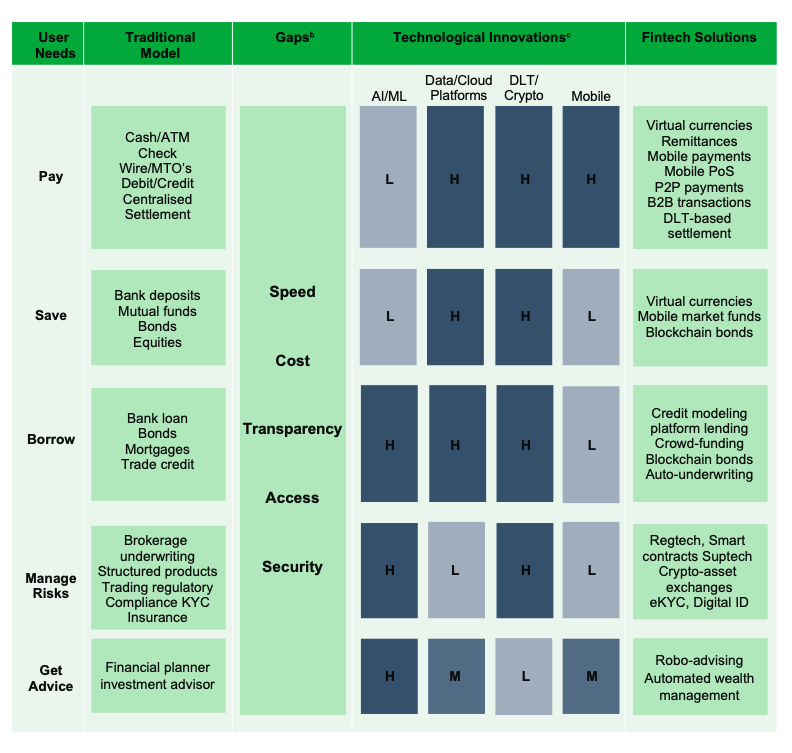

While FinTech can positively affect the whole range of financial services. Therefore it focuses on three financial sector challenges that are appropriate for the ECA region. These are:

(i) high costs of international remittances

(ii) inefficiencies in providing domestic payments

(iii) low SME access to finance levels.

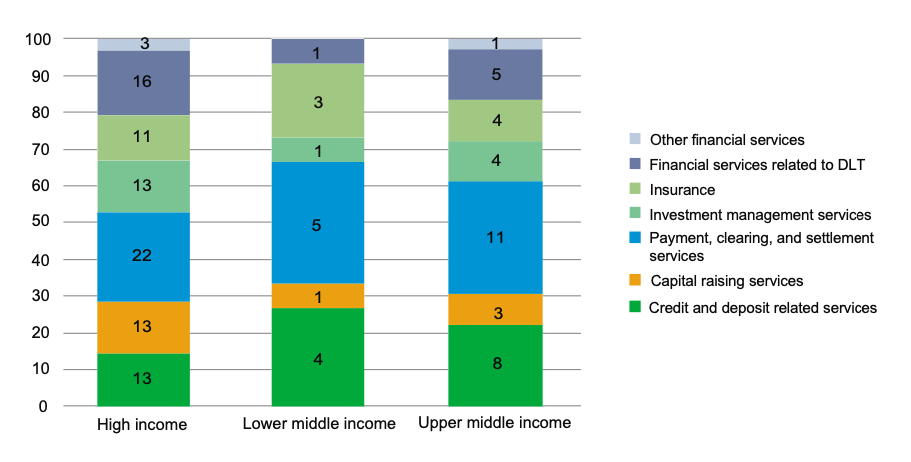

The above areas have the scope for efficiency and inclusion gains through FinTech solutions. It is consistent with the most promising areas identified by ECA authorities for Fintech disruption. Most regulators in the ECA region ranks payments, clearing and settlement to improve competition and contestability in the financial sector in the next five years. Followed by credit and deposit related services for upper- and lower-middle-income countries and DLT-related financial assistance for high-income countries.

Improving the efficiency of remittance transfers

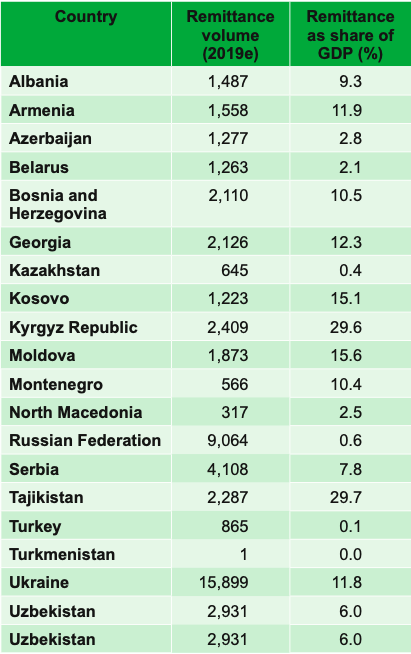

A substantial percentage of the population in the ECA region depend upon remittances as a vital income source. According to the World Bank Migration and Development, remittances in ECA amounts to US$59 billion in 2018. In 2017, there was 22 per cent growth followed by 11 per cent in 2018. Contribution was observed from seven lower-middle-income and upper-middle-income countries in the region related to international remittances, which is more than 10 per cent.

FinTech Innovations in Remittance Services

- New entrants are digitally equipped:They seek to leverage the developments in retail payments infrastructure from sending point to receiving point. Replacing the traditional channels with the blend of technology for easy and smooth transactions is the main agenda. Further, these companies deploy advanced data analytics to estimate the need for foreign exchange conversions and match and offset incoming and outgoing remittances for a given currency.

- White-label-Front-end options: A company offers online solutions in a white-label mode to banks and smaller Money Transfer Operators (MTOs). It enables banks and smaller MTOs to leverage their existing license to offer remittances to develop online remittance options.

- White-label Back-end platforms: It is established to perform banking partnerships and linkages in several nations and maintain running balances in various banks. This platform offers banks and smaller MTOs in sending countries to plug into and enable them to disburse funds to countries with no direct distribution network.

- Blockchain-Based models: There are several players in the market, but none have reached any substantial scale except few incumbents. These models involve the use of cryptocurrencies as the bridge currency in their respective countries. Fortunately, traditional MTOs have the opportunity to partner with such institutions for disbursing funds in some thinly traded currencies. Now real-time cross-border payments are the new feature offered by many FinTech’s.

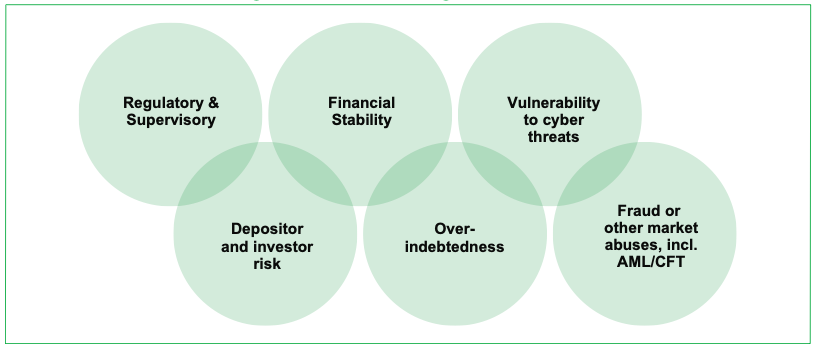

FinTech is accompanied with new and increased risks

FinTech can have many benefits, but it also generates new risks and heightens existing ones. While not all risks are new, they can be worsened by innovations and spread more quickly. Few examples include cyber-attacks, money laundering/ terrorist financing, and threats to data privacy and consumer protection.

This article is brought to you by RemitAll Software, a hassle-free remittance solution. So it is a safe and reliable technology that helps you to manage your remittance operations. It has clouds that safeguards your money transfer business against money laundering and terrorist funding activities. We have created technology to enhance your business network. Click on this link to know more about us: https://www.remitall.co.uk.

Reading time 2:30 Minutes

Irene Asha Tirkey

Irene has completed her post-graduation in Integrated Marketing Communication from Calcutta Media Institute, Kolkata, India. Her key areas are blogging and content writing. She is in this industry for three years. Her interest areas include travelling listening to music, and painting.

Categories

Shifting Towards Digital Spell the End of Agents in Remittance. Yes or No?

May 20-2 Minutes 10 Seconds

Five Mantras For Digital Payments And User Friendly For Your Customers

May 21-2 Minutes 30 Seconds

Impact Of Remittance In Migration And Rural Development

May 27-2 Minutes 10 Seconds